L’adaptation, clé de la résilience des entreprises face au changement climatique

Les Thémas de la DGE

Le changement climatique génère des coûts et des dommages pour les entreprises qui diffèrent selon leur exposition à ces risques.

Ainsi, deux millions d’établissements, soit un tiers du total, seraient fortement exposés à une augmentation du risque de tempête. Les vagues de chaleur, par leurs effets sur la productivité du travail, affectent en premier lieu les secteurs de l’industrie et de la construction. Le risque d’inondation engendre des dommages sur les actifs des grandes entreprises, mais pèse également lourdement sur les microentreprises lorsqu’elles subissent un dommage – soit environ 18 % de la ressource qu’elles génèrent.

Face à ces constats, l’adaptation au changement climatique apparaît comme un enjeu majeur, tout en restant émergent car il reste encore peu pris en compte par les entreprises. Des exemples illustrent des stratégies d’adaptation menées par des entreprises pionnières. Ils mettent en évidence des actions d’adaptation qui peuvent être rentables en réduisant les coûts des dommages.

De manière plus globale, la puissance publique a mis en place un cadre pour faciliter l’adaptation au changement climatique, dont la pierre angulaire est le Plan National d’Adaptation au Changement Climatique (PNACC). Ce dernier comporte des mesures spécifiques pour accompagner les entreprises dans leurs efforts d’adaptation. Un certain nombre de leviers visent également à favoriser l’émergence de solutions de résilience développées par les entreprises.

PDF - 1 398.9 KB

Télécharger les données du Théma

XLSX - 290.6 KB

Les tempêtes et les inondations affectent principalement les actifs physiques des entreprises tandis que les vagues de chaleur pénalisent la productivité du travail

Alors que l’impact du changement climatique est largement étudié au niveau macroéconomique, il existe encore peu de travaux consacrés à sa mesure au niveau microéconomique

Le changement climatique accroît les risques qui génèrent des dommages économiques affectant ménages, administrations et entreprises. Un risque correspond dans cette analyse à la combinaison d’un aléa (phénomène climatique), d’une exposition (liée à la localisation géographique) et d’une vulnérabilité (sensibilité aux dommages provoqués par l’aléa).

Au niveau macroéconomique, le coût agrégé des dommages apparaît significatif. Une étude du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS) estime une perte de l’ordre de 11 points de PIB pour la France à horizon 2050 dans un scénario de politiques climatiques inchangées. Au niveau international, une étude menée par S&P Global estime les coûts financiers de l’exposition des entreprises au changement climatique à 1 200 Md € par an (environ 1 % du PIB mondial en 2024) à horizon 2050 dans le scénario d’émission médian du GIEC (scénario SSP2-4.5, correspondant à une forte réduction des émissions de GES et à une hausse des températures de +2,7°C à horizon 2100).

En France, quelques études sur les coûts climatiques au niveau entreprise ont été réalisées. Ces estimations ne sont pas forcément comparables entre elles, en raison de méthodes et hypothèses hétérogènes. S’agissant du recul du trait de côte provoqué par le phénomène d’érosion, une étude du Cerema évalue ses impacts en identifiant les locaux d’activité (bureaux, commerces, campings et hôtels) exposés. Ainsi, environ 1 400 locaux seraient concernés en 2050 et plus de 53 000 en 2100 (dans un scénario supposant une disparition des ouvrages de protection). La valeur vénale de ces locaux atteint 121 M € en 2050 et 7,5 Md € en 2100. Pour les feux de forêt, une étude de la startup Callendar estime que plus de 300 sites Seveso seraient menacés à horizon 2050 (contre une centaine aujourd’hui). En ce qui concerne la perte de productivité des travailleurs sous l’effet des vagues de chaleur, dont le coût affecte directement les entreprises, celle-ci pourrait atteindre 1 % du PIB à horizon 2050 dans un scénario de réchauffement à +2,7°C, d’après un article publié par Garcia-Leon et al (2021). De manière plus générale, les infrastructures de réseau (électricité, eau, transports, numérique) apparaissent particulièrement vulnérables aux risques climatiques. Les dommages sur ces réseaux font peser des coûts directs sur les entreprises gestionnaires, mais également des coûts indirects sur toutes les entreprises utilisatrices. Une étude réalisée par le cabinet Carbone 4 quantifie des dommages significatifs sur les réseaux, qui pourraient nécessiter des investissements curatifs d’environ 25 Md € en cumulé à horizon 2050.

Bien que la littérature économique souligne des coûts significatifs, la répartition par secteur, par profil d’entreprise et par territoire reste encore imprécise pour la plupart des risques. L’analyse présentée ci-après permet d’estimer les coûts des dommages supportés par les entreprises pour quatre risques climatiques : les inondations, les tempêtes, les vagues de chaleur et les feux de forêt (cf. encadrés méthodologiques). L’exposition est étudiée pour la période 2021 – 2050 en comparaison à la période de référence (1976 – 2005), à l’exception du risque d’inondation pour lequel seule l’exposition actuelle a pu être étudiée. L’analyse ne distingue pas les dommages indemnisés par les compagnies d’assurance de ceux à la charge des entreprises (ces dernières étant en très grande majorité assurées). L’augmentation des coûts des dommages climatiques pèse sur les entreprises soit par la hausse du coût des dommages non indemnisés, soit par la hausse des primes d’assurance. L’évolution de ces risques est analysée dans un scénario correspondant à un réchauffement de l’ordre de + 4°C en France métropolitaine à horizon 2100, en cohérence avec la Trajectoire de réchauffement de référence pour l’adaptation au changement climatique (TRACC) définie par le gouvernement (un réchauffement de + 4°C en France correspond à un réchauffement global d’environ +3 °C. Jusqu’à

l’horizon 2050, la TRACC concorde avec le scénario RCP 8.5 défini par le GIEC).

Les inondations et tempêtes représentent une menace pour les entreprises disposant d’actifs corporels importants et fragilisent particulièrement les petites structures

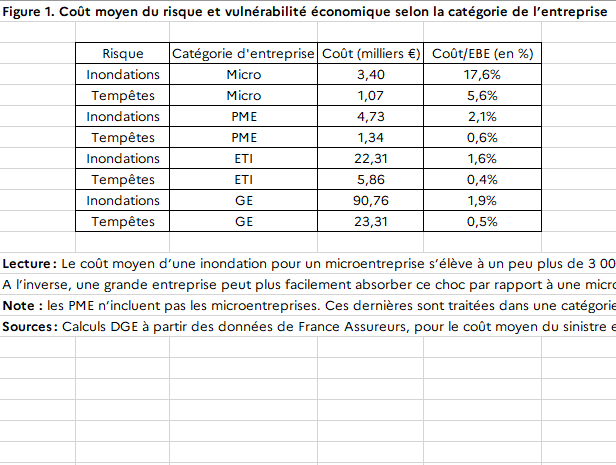

Les inondations et les tempêtes causent des dommages matériels et des pertes d’exploitation, très variables selon la taille de l’entreprise. Les coûts moyens par sinistre liés aux inondations et aux tempêtes sont respectivement estimés à 3 400 € et 1 000 € pour une microentreprise contre 91 000 € et 23 300 € pour une grande entreprise (cf. Figure 1). Les grandes entreprises supportent des coûts plus importants, principalement en raison d’actifs physiques et de pertes d’exploitation plus importantes.

Si le coût absolu reste relativement faible pour les microentreprises, leur vulnérabilité économique pourrait être beaucoup plus élevée en raison de leur capacité limitée à absorber les dommages. Calculé comme le rapport entre le coût de l’aléa et l’excédent brut d’exploitation (EBE), le niveau de vulnérabilité des entreprises varie en fonction de leur taille et du risque. Pour les microentreprises, la vulnérabilité économique face aux inondations et aux tempêtes est, respectivement, de 18 % et 6 %, tandis que pour les grandes entreprises, elle est bien moindre, à 2 % et 0,5 % (cf. Figure 1). Quel que soit le type de risque considéré, les entreprises du secteur immobilier sont parmi les plus touchées économiquement. Cette tendance est particulièrement marquée pour les microentreprises. En revanche, parmi les grandes entreprises, c’est l’industrie qui semble la plus fragilisée, en raison de la valeur élevée des actifs matériels et, dans certains cas, d’une forte dépendance à la continuité de production (cf. Figure A dans l’annexe en ligne).

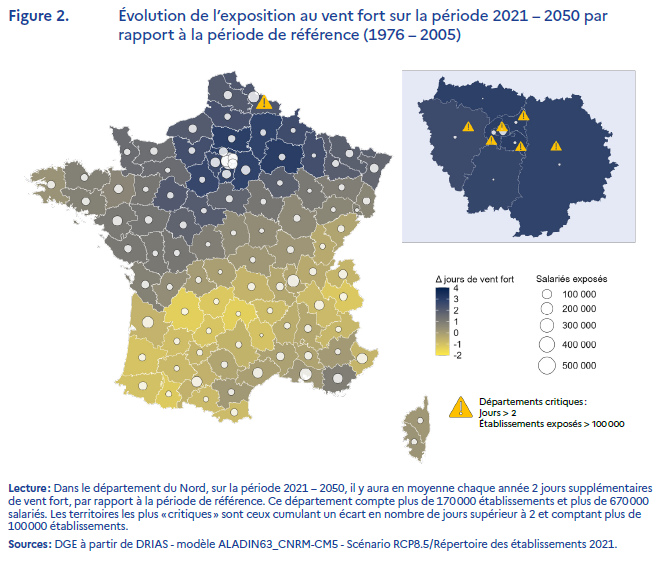

Les départements de la moitié nord de la France sont les plus exposés à l’augmentation du risque de tempête (cf. Figure 2). Environ 2 millions d’établissements – soit un tiers du nombre total d’établissements en France – se situent dans des départements qui connaîtront en moyenne plus de deux jours supplémentaires de vent fort par an sur la période

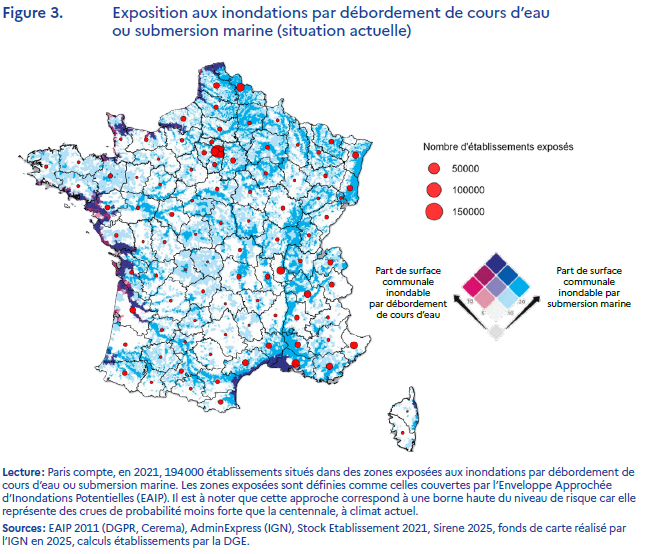

2021-2050, par rapport à la période de référence (pour évaluer l’évolution de l’exposition au risque de tempête, un indicateur de vent fort a été utilisé. Il mesure l’écart annuel moyen, en termes de nombre de jours durant lesquels la vitesse du vent dépasse le 98e centile, entre la période 2021-2050 et la période de référence 1976-2005). Environ 40 % de l’effectif salarié total, soit 7 millions de travailleurs sont localisés dans ces zones. En ce qui concerne les inondations, 1,5 million d’établissements sont situés dans des zones exposées actuellement au risque par débordement de cours d’eau ou par submersion marine (l’exposition est définie à partir de l’Enveloppe Approchée des Inondations Potentielles (EAIP 2011). Elle ne tient pas compte de l’évolution future du risque), notamment en Île-de-France, dans la vallée du Rhône et le département du Nord (cf. Figure 3). Ces établissements emploient 5,5 millions de travailleurs.

Encadré 1 : Méthodologie pour l’estimation du niveau d’exposition et des coûts des dommages face aux risques d’inondation et de tempête

L’exposition aux risques et à leur évolution peut être analysée à l’aide des données géographiques disponibles sur le portail DRIAS de Météo France. Ces données permettent d’identifier les zones géographiques susceptibles d’être plus fortement exposées à des événements climatiques récurrents et intenses, selon différents horizons temporels et niveaux de réchauffement. Il est à noter que l’évolution des vents forts induite par le changement climatique ne fait pas l’objet d’un consensus entre les modèles (Météo France). En raison de la difficulté à restreindre le périmètre aux entreprises vulnérables (i.e., celles dont l’activité est la plus sensible aux risques étudiés), l’ensemble des établissements économiquement actifs en France métropolitaine* en 2021 a été considéré pour évaluer l’exposition au risque (source : répertoire des établissements 2021 – hors agriculture et administration publique), aboutissant donc à une estimation majorante. Pour chaque risque étudié, est dénombré le stock d’établissements et de salariés localisés dans des départements fortement exposés.

La méthode visant à estimer l’impact économique pour l’entreprise repose sur l’utilisation du coût moyen d’un sinistre affectant les professionnels, tel qu’estimé par France Assureurs, sans présager de la mise en place d’actions d’adaptation qui pourraient réduire les coûts des dommages. Entre 1989 et 2019 près de 500 000 sinistres liés aux inondations ont été déclarés par les professionnels, pour un coût total de 13,6 Md €, ce qui équivaut à un coût moyen de 30 000 € par inondation. Sur le même périmètre, pour les tempêtes, 2 millions de sinistres ont coûté 13,7 Md €**, soit un coût moyen de 8 000 €. Ces coûts englobent les dommages matériels (bâtiments, équipements, machines) ainsi que les pertes d’exploitation, qui se traduisent par une baisse des marges d’exploitation. Les dommages matériels représentent l’essentiel des pertes. Toutefois, ces coûts moyens masquent une hétérogénéité forte entre secteurs d’activité et taille d’entreprise. Afin de ventiler ces coûts moyens par secteur d’activité et par catégorie d’entreprise (microentreprise, PME, ETI ou grande entreprise), les valeurs moyennes des immobilisations corporelles, des stocks et des marges d’exploitation sont mobilisées pour calculer des coefficients de pondération***. Cette approche permet de refléter de manière différenciée l’impact économique des risques climatiques sur les entreprises.

* Les territoires d’Outre-Mer n’ont pu être intégrés à l’analyse en raison du manque de compatibilité avec les données utilisées pour la métropole. Les risques climatiques pesant sur ces territoires n’en demeurent pas moins un sujet majeur étant donné leur importance et leurs spécificités (vents cycloniques, submersion).

** Sur la période 1989 - 2019, ce sont quatre événements majeurs qui ont contribué au coût total des sinistres pour les tempêtes – les tempêtes de 1990, 1999, 2009 et 2010. France Assureurs (2022).

*** Méthode inspirée de celle utilisée dans l’étude de Goodwill Management, qui retient une proportionnalité entre les coûts et les variables économiques. Certains coûts sont hors périmètre de l’analyse (franchises d’assurance, pertes de clientèle et baisse de la demande induite par les aléas, hausse des coûts d’emprunt).

L’augmentation du risque élevé de feux de forêt concernera principalement les départements du Sud-Est de la France

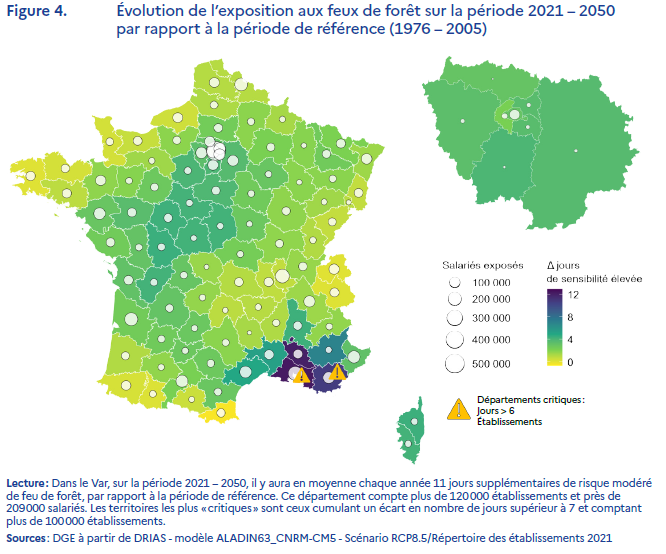

Les Bouches-du-Rhône, le Var et le Vaucluse seront exposés à plus de six jours supplémentaires par an de risque élevé de feu sur la période 2021 – 2050, par rapport à la période de référence (pour évaluer l’exposition au risque de feu de forêt, on retient un Indice Forêt Météorologique (IFM) supérieur à 40. Cet indice mesure l’écart annuel moyen, en termes de nombre de jours durant lesquels les conditions météorologiques sont significatives d’un danger feu élevé. L’écart en termes de jours est, comme pour les autres indicateurs, calculé sur la période 2021 – 2050 et la période de référence 1976 – 2005). Ces départements comptent 400 000 établissements et près d’un million de salariés. L’impact économique est à interpréter avec prudence, en raison de l’absence de données spécifiques sur les dommages induits par les feux de forêt. À noter que les premières victimes sont les propriétaires forestiers (collectivités territoriales, État et particuliers) et les conséquences économiques se traduisent surtout par des activités empêchées, des pertes de bien-être, mais aussi des dommages écologiques. Toutefois, les coûts engendrés par un incendie (selon France Assureurs, le coût annuel moyen pour une entreprise d’un incendie oscille autour de 17 000 €. Cette moyenne englobe les incendies de toute nature, parmi lesquels les feux de forêt sont minoritaires) fournissent un ordre de grandeur de l’impact pour une entreprise. En tenant compte de la valeur des actifs et des marges d’exploitation, ce coût pourrait varier entre 5 000 € par sinistre pour une microentreprise et 45 000 € pour une grande entreprise.

Les vagues de chaleur affecteront significativement la productivité d’une partie des travailleurs

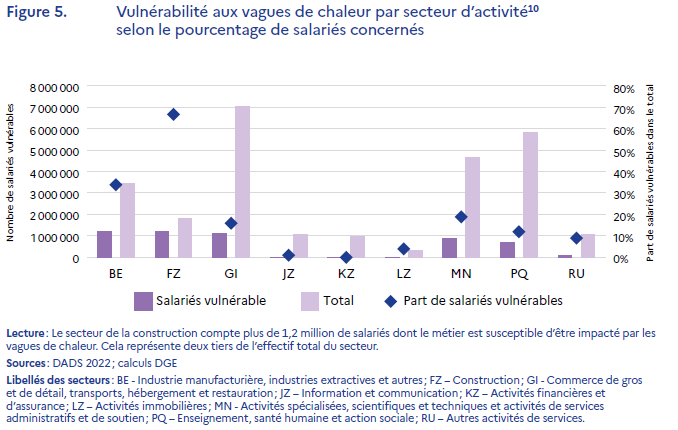

Les secteurs de la construction et de l’industrie sont davantage concernés par une baisse de la productivité du travail induite par des épisodes de vagues de chaleur. Une vingtaine de professions (la liste des métiers est issue d’une note de France Stratégie - Le travail à l’épreuve du changement climatique), pour lesquelles les salariés déclarent subir un inconfort lié aux températures élevées, est retenue dans cette étude. Au total, plus de 5 millions de salariés – soit 20 % de l’emploi total retenu dans l’analyse (pour rappel, l’agriculture et l’administration publique ont été exclus du champ) – seraient vulnérables aux vagues de chaleur de par leur profession. Les secteurs de la construction (67 % des salariés concernés) et de l’industrie (34 %) présentent une vulnérabilité particulièrement forte, en raison de la nature du métier qu’exercent ses salariés. Les secteurs de la restauration et du commerce de détail comptent également de nombreux salariés vulnérables.

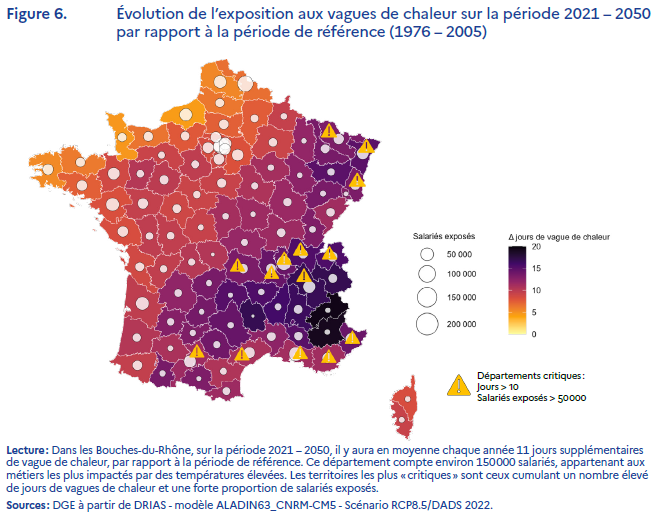

L’analyse territoriale révèle que les salariés travaillant en Provence-Alpes-Côte d’Azur, en Auvergne-Rhône-Alpes et en Occitanie seraient les plus exposés à une hausse marquée des anomalies de chaleur. En se limitant aux départements qui vont connaitre plus de dix jours supplémentaires de vague de chaleur par an, par rapport à la période de référence, il est estimé que 2,3 millions de salariés – soit la moitié de ceux identifiés comme vulnérables – seraient exposés à cette évolution (cf. Figure 6) (L’exposition de chaque département au risque de vagues de chaleur est estimée au moyen d’un indicateur spécifique. Celui-ci mesure l’écart annuel moyen, sur la période 2021-2050 par rapport à 1976-2005, du nombre de jours où la température maximale quotidienne dépasse de plus de 5 °C la température maximale de référence). Les vagues de chaleur affectent directement les conditions de travail des salariés et, à terme, peuvent peser sur leur productivité. À l’échelle européenne, il est estimé que les vagues de chaleur du dernier quart de siècle auraient entraîné des pertes économiques annuelles allant de 0,3 % à 0,5 % du PIB (article publié dans la revue Nature (Garcia-Léon D., et al., 2021), qui évalue les pertes économiques pour quatre années ayant connu de fortes vagues de chaleur : 2003, 2010, 2015 et 2018). Ces résultats peuvent être déclinés au contexte français afin d’évaluer l’impact potentiel des vagues de chaleur sur la productivité de chaque secteur. L’analyse prend en compte les spécificités sectorielles, notamment la valeur ajoutée moyenne et la proportion de salariés exposés. Ainsi, pour le secteur de la construction, les pertes annuelles moyennes de valeur ajoutée pourraient se situer entre 1,1 % et 1,9 %. Dans l’industrie, elles seraient comprises entre 0,6 % et 1,0 % (cf. Figure B dans l’annexe en ligne).

Encadré 2 : Méthodologie pour l’estimation de l’exposition des salariés aux vagues de chaleur et de l’impact sur la productivité

Pour l’exposition aux vagues de chaleur, une liste de métiers vulnérables – pour lesquels les salariés déclarent subir des désagréments liés à des températures élevées – est définie à partir d’une enquête sur les conditions de travail*. Le nombre de salariés exposés est estimé pour chaque département en comptabilisant les travailleurs appartenant aux métiers de cette liste. Le champ couvert est celui des salariés exerçant une activité économique réelle dans l’ensemble des secteurs de l’économie à l’exception de l’agriculture et de l’administration publique (source : DADS 2022).

L’impact économique lié aux vagues de chaleur, correspond à la baisse de la productivité des travailleurs**. À l’échelle européenne, les pertes économiques annuelles imputables aux vagues de chaleur sont estimées entre 0,3 % et 0,5 % du PIB (Garcia-Léon et al, 2021). Une estimation sectorielle des pertes est réalisée en croisant la valeur ajoutée des secteurs avec un coefficient d’exposition, fondé sur la part de salariés vulnérables à la chaleur par secteur. Comme pour l’analyse sur l’exposition, les entreprises agricoles et les administrations publiques sont exclues. L’estimation des coûts économiques se fait à climat constant, sans tenir compte de l’augmentation de la fréquence ou de l’intensité des événements climatiques. Les coûts ainsi estimés correspondent aux coûts moyens actuels pour les entreprises des évènements climatiques étudiés.

* Enquête utilisée par France Stratégie dans son étude sur l’exposition du travail au changement climatique

** Sont donc exclus les dommages liés à l’effet de la chaleur sur les actifs (par exemple les infrastructures comme les rails de chemin de fer ou les routes goudronnées).

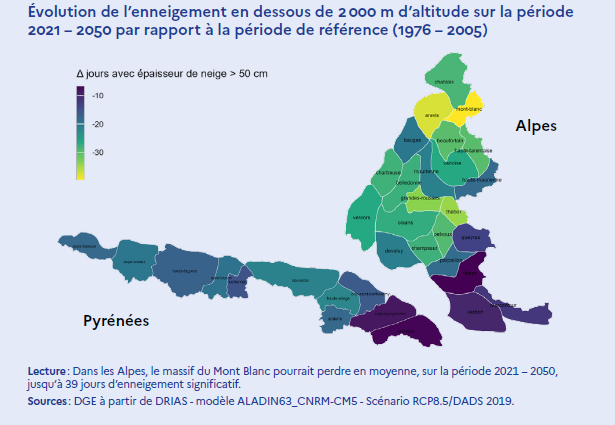

Focus n°1 – Quelles conséquences du changement climatique sur l’enneigement et l’activité touristique en montagne ?

L’enneigement dépend des conditions de température et de précipitations. Ainsi, le changement climatique influe directement sur l’épaisseur de neige au sol, l’étendue des surfaces et la durée de l’enneigement (Météo France). Les régions montagneuses, qui connaissent un réchauffement plus rapide que les plaines, voient leur activité touristique menacée. Dans les Alpes, plus de la moitié des massifs pourraient perdre plus de 24 jours d’enneigement significatif (épaisseur > 50 cm) en moyenne sur la période 2021 - 2050*. Dans les Pyrénées, environ ¾ des massifs seraient concernés par une perte moyenne de plus de 12 jours d’enneigement significatif. L’impact sur l’emploi pourrait être important, au vu de la dépendance de ces zones au tourisme hivernal. Une estimation du nombre d’emplois touristiques situés dans les départements concernés fournit un ordre de grandeur du risque. Au total, environ 200 000 emplois pourraient être affectés par une baisse de l’enneigement, dont 140 000 dans les Alpes. À titre de comparaison, Domaine Skiables de France estime le nombre d’emplois dépendant de l’ouverture des stations de ski à environ 120 000. L’estimation fournie dans la présente analyse est légèrement supérieure, car l’emploi comptabilisé est celui des départements situés dans les massifs et non pas celui autour des stations de ski uniquement. L’impact économique n’est toutefois pas quantifié : il reste difficile d’évaluer la baisse de fréquentation liée à la diminution de l’enneigement, ainsi que la perte de chiffre d’affaires qui en découlerait. Malgré les potentiels effets compensatoires, compte tenu du caractère saisonnier de l’emploi et des reports vers d’autres activités, une forte baisse de l’activité pourrait être observée durant plusieurs mois de l’année.

* Pour mesurer l’exposition à ce phénomène, un indicateur spécifique évalue la variation moyenne, sur la période 2021-2050 par rapport à 1976-2005, du nombre de jours où l’épaisseur de neige dépasse 50 cm. L’analyse ici porte sur les massifs des Alpes et des Pyrénées en dessous de 2 000 mètres et uniquement sur l’emploi touristique.

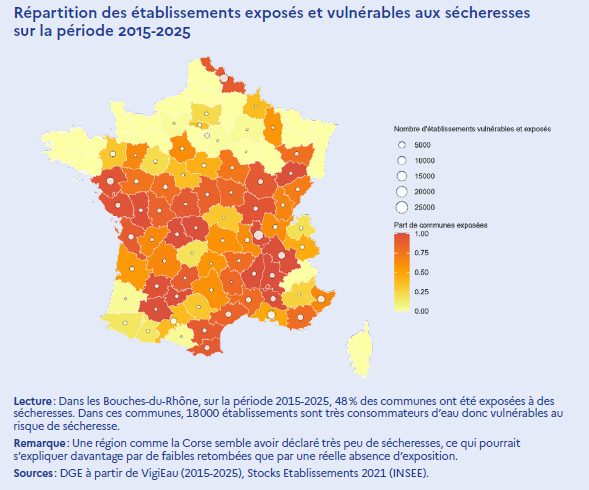

Focus n°2 - L’exposition aux sécheresses affecte particulièrement les entreprises des bassins de la Loire et du Rhône

Entre 2015 et 2025, 1,8 millions d’établissements ont été exposés à des épisodes de sécheresse, dont 286 000 y sont vulnérables car fortement consommateurs d’eau. Ces établissements sont situés dans 72 départements – notamment dans les régions Occitanie, Provence-Alpes-Côte d’Azur, Auvergne-Rhône-Alpes, Pays de la Loire et Centre-Val-de-Loire – et appartiennent en premier lieu aux secteurs de la production d’électricité, de vapeur et d’air conditionné, de la chimie de base, du traitement des déchets, de la production de papier-carton et d’engrais. Les établissements les plus susceptibles d’être affectés (à la fois exposés et vulnérables) sont situés dans la vallée du Rhône, dense en industries. L’exposition aux sécheresses a été définie comme la localisation dans une « zone fortement concernée » dans les données VigiEau, avec un score de sécheresse supérieur à 25 %. La vulnérabilité a été définie comme l’appartenance à un secteur qui prélève davantage d’eau dans le milieu que la médiane de tous les secteurs (près de 380 000 m3 en 2022). Les sécheresses pourront affecter également les entreprises à travers la production d’énergie, en contraignant à baisser la production nucléaire (en raison de la température ou du débit des cours d’eau) et en réduisant le potentiel hydroélectrique. Elles pourront également perturber le trafic fluvial européen, comme lors des restrictions sur le Rhin en 2018 et 2022.

Selon la Trajectoire de réchauffement de référence d’adaptation au changement climatique (TRACC), la répartition temporelle et spatiale des pluies va changer, ce qui provoquera 24 jours supplémentaires de sécheresse par an en moyenne d’ici 2050, dans un scénario avec +2,7°C de réchauffement, et des épisodes pouvant durer jusqu’à 7 mois dans les régions méditerranéennes. Ainsi, le coût des sécheresses pour l’économie française va augmenter : il est estimé par Usman et al. (2025) à 0,20 % de la valeur ajoutée brute en 2025 et passerait à 0,52 % en 2029.

Adaptation au changement climatique : quelle stratégie pour les entreprises ?

L’adaptation au changement climatique représente un enjeu économique clé pour les entreprises, dont les efforts d’adaptation restent cependant peu quantifiés

L’adaptation au changement climatique est définie par le GIEC comme le processus d’ajustement au changement climatique et à ses effets, afin d’atténuer les dommages ou d’exploiter les opportunités. L’adaptation peut prendre différentes formes en fonction de l’horizon temporel et de l’ampleur des changements imposés. Le Haut Conseil pour le Climat décrit plusieurs postures, allant de l’ajustement réactif à l’adaptation transformationnelle. Pour les entreprises, l’ajustement réactif consiste à apporter des réponses ponctuelles grâce à une gestion réactive, afin de préserver le modèle actuel malgré les perturbations climatiques. Cela passe par exemple par la mise en place d’une solution de rafraîchissement. L’adaptation transformationnelle implique des changements plus profonds et systémiques, qui changent la nature du système dans sa globalité. La transformation du modèle économique des stations de ski par le développement d’activités estivales et inter saisonnières en est un exemple.

L’investissement dans l’adaptation des entreprises au changement climatique se justifie pleinement sur le plan économique, tant par les pertes qu’il permet d’éviter que par les gains qu’il génère. D’un point de vue macroéconomique, ces investissements permettent de renforcer la résilience de l’économie aux chocs climatiques et de maintenir la compétitivité des entreprises en sécurisant les chaînes d’approvisionnement. Au niveau microéconomique, ils réduisent les coûts des dommages engendrés par les aléas climatiques, dont les montants peuvent être supérieurs aux dépenses d’adaptation. Selon différents travaux, les solutions fondées sur la nature, qui s’appuient sur les services rendus par les écosystèmes, présentent un meilleur rapport coût-efficacité dans 71 % des cas et une performance supérieure aux infrastructures classiques dans 65 % des situations. À long terme, elles s’avèrent également plus rentables, combinant efficacité écologique et avantage économique (études publiées par l’UE, l’OCDE).

Les investissements des entreprises dans les solutions en faveur de l’adaptation restent mal connus, en l’absence d’un dispositif de suivi systémique, de même que les besoins. Par ailleurs, l’estimation des besoins financiers associés des entreprises nécessite à la fois de définir le niveau d’adaptation visé et de connaître les solutions adéquates.

Des premiers travaux d’évaluation des besoins de financement ont été menés. L’institut I4CE souligne les coûts importants de l’adaptation dans certains secteurs d’activité : bâtiment (isolation et prévention des risques liés au retrait-gonflement des argiles), agriculture et infrastructures de réseaux de transport routier et ferré. Selon Carbone 4, l’adaptation des infrastructures de réseaux existantes nécessiterait environ 13 Md € d’investissements préventifs en cumulé d’ici 2050.

Les entreprises peuvent également mettre en œuvre des mesures conduisant à une mal-adaptation, qui peuvent accroître les émissions de GES ou provoquer des effets redistributifs néfastes. Dans certains cas, le recours excessif à la climatisation, qui provoque une hausse de la consommation énergétique et du phénomène d’îlot de chaleur, en est un exemple. Ces phénomènes adviennent notamment lorsqu’il y a un défaut de coordination entre les acteurs ou lorsque les horizons temporels considérés sont trop court-termistes.

Des solutions d’adaptation sont déjà à l’oeuvre

Les initiatives recensées par les services de l’État et ses opérateurs* montrent que certaines entreprises s’approprient progressivement les enjeux liés à l’adaptation. Des entreprises jouent un rôle précurseur dans la mise en œuvre de solutions, qui peuvent avoir un coût nettement inférieur à celui des dommages évités, par exemple :

CHARLES ET ALICE, ETI agroalimentaire dans la Drôme, a sécurisé son approvisionnement en eau dans un territoire en tension hydrique en déployant trois tours adiabatiques (investissement de 340 000 € financé à 40 % par l’Agence de l’eau) pour mettre en circuit fermé le réseau de refroidissement du condenseur de la raffineuse. Cela permet une réduction globale de 70 % de la consommation d’eau : 2 m3/t aujourd’hui contre 10 à 12 m3/t en 2003.

EVEREST ISOLATION, PME du Vaucluse, a amélioré les conditions de travail sur ses chantiers en période de fortes chaleurs via des incitations financières aux horaires aménagés, des gilets rafraichissants, camel bags et outils de surveillance de la chaleur corporelle. Le coût annuel est de 40 000 € pour de nombreux bénéfices dont la réduction drastique des arrêts maladie (environ 12 jours de moins que la moyenne nationale dans le secteur soit 80 000 € de coûts d’arrêt maladie évités), sans compter les bénéfices sur la santé des

salariés, l’efficacité et la qualité des chantiers.

BARJANE, ETI familiale spécialisée dans l’immobilier logistique, conçoit des sites industriels adaptés aux aléas climatiques, comme le Parc d’activité de Bréguières dans le Var qui n’a subi aucun dégât à la suite des inondations record en 2010.

LA BEILLESSE, viticulteur provençal ayant subi 600 000 € de dégâts (55 ha détruit soit 80 % de sa production annuelle), lors d’épisodes successifs de grêle, a installé des filets anti-grêle. Avec une durée de vie de 10 ans et un coût estimé à 10 000 €/ha, l’intensité des dégâts est réduite de 98 % (selon une expérimentation menée en Bourgogne-Franche-Comté).

* Voir En entreprise, comment s’engager dans un parcours d’adaptation au changement climatique ?

À travers le PNACC, l’État propose un cadre d’action pour les entreprises

Conçu par les services de l’État en lien avec les collectivités, les agences scientifiques et les représentants syndicaux et économiques, le troisième plan national d’adaptation au changement climatique (PNACC-3) (le premier plan (PNACC-1 en 2011) avait inscrit l’adaptation comme priorité politique et lancé les travaux pour disposer de connaissances accessibles sur les futurs impacts du changement climatique, aboutissant par exemple au portail « DRIAS - Les futurs du climat ». Sur cette base, le deuxième plan (2018), avait permis l’implication des acteurs de la société civile, collectivités territoriales et opérateurs de l’État, mais révélé le besoin de sensibilisation des acteurs économiques) vise à apporter des solutions aux particuliers, aux territoires et aux acteurs économiques pour faire face aux effets néfastes du changement climatique. Les 52 mesures de ce plan (soumis à une consultation publique qui a recueilli près de 6000 réponses et 200 cahiers d’acteurs, les 52 mesures du plan ont fait l’objet de concertations avec les organisations professionnelles, fédérations sectorielles, agences et opérateurs de l’État, chambres consulaires et de nombreux acteurs territoriaux) sont déclinées en près de 200 actions concrètes, majoritairement prévues dès 2025. Cette planification s’appuie sur une Trajectoire de réchauffement de référence pour l’adaptation au changement climatique (TRACC), définie à partir du scénario tendanciel du GIEC : + 2 °C en 2030, + 2,7 °C en 2050 et + 4 °C en 2100 en France Métropolitaine par rapport à l’ère préindustrielle. Cette TRACC sert de fil conducteur au plan et vise à orienter l’ensemble des stratégies d’adaptation, publiques comme privées, en généralisant un « réflexe adaptation » via des mesures transversales ou sectorielles.

Les mesures transversales du plan visent à renforcer la résilience des entreprises dans tous les secteurs de l’économie à travers, par exemple l’accompagnement à l’élaboration des plans de sobriété hydrique (PSH)

ou de guides sectoriels et d’outils génériques de référence pour faciliter l’engagement des acteurs économiques dans l’amélioration de leur résilience (cf. Tableau A de l’annexe en ligne). Des mesures spécifiques sont dédiées aux secteurs identifiés comme particulièrement vulnérables (cf. Tableau B de l’annexe en ligne). Le secteur de l’assurance est particulièrement concerné, avec des mesures visant à renforcer les efforts de prévention et à sensibiliser tous les acteurs, y compris les entreprises. La modernisation du secteur assurantiel est en effet essentielle en vue de maintenir la possibilité d’assurer les entreprises face à des risques climatiques croissants. L’assurance fait partie des leviers des entreprises pour améliorer leur résilience. Une stratégie d’adaptation appropriée permet en outre de diminuer le coût de l’assurance, à la fois pour les compagnies d’assurance (baisse des dommages à indemniser) et pour les entreprises assurées (primes d’assurance réduites pour les entreprises résilientes).

Des solutions de financement, d’accompagnement et de soutien à l’innovation sont mises en place par l’État et ses opérateurs pour renforcer la résilience des entreprises face au changement climatique

L’État déploie des dispositifs visant à accompagner et soutenir le financement de l’adaptation au changement climatique. Un certain nombre de ces dispositifs s’adressent spécifiquement aux entreprises, afin de les accompagner dans toutes les étapes de leur démarche d’adaptation (cf. Tableau 1). Il s’agit tout d’abord d’améliorer la connaissance des entreprises sur les risques climatiques futurs, en mettant à disposition des ressources pédagogiques ou des outils pour mesurer le niveau de risque. Des méthodes techniques et des prestations permettent ensuite d’aider les entreprises à élaborer une stratégie d’adaptation pertinente. Enfin, des dispositifs apportent un soutien financier pour mettre en œuvre les actions d’adaptation identifiées. C’est notamment le cas du Prêt Vert Garantie par l’État, qui a déjà permis de financer plus de 700 M € d’investissement, dont une partie consacrée aux mesures d’adaptation. Tous ces dispositifs visent ainsi à déployer des solutions existantes, en soutenant leur demande et en intégrant que le retour sur investissement de certaines actions d’adaptation excède l’horizon de rentabilité des entreprises.

En parallèle, l’État soutient l’émergence et le développement de nouvelles solutions d’adaptation. Cela passe par des mesures spécifiques déployées pour soutenir les entreprises proposant des solutions d’adaptation innovantes – qu’elles soient techniques, organisationnelles ou fondées sur la nature (cf. Tableau 2). Sont par exemple visées les entreprises qui développent des projets de rafraîchissement des bâtiments ou la filière du génie écologique.

|

S’informer et s’engager dans une démarche d’adaptation |

|

|

Agir pour la transition écologique (ADEME) |

Site internet qui recense des outils de sensibilisation, formations, méthodologies d’élaboration d’une stratégie pour la transition écologique, notamment en matière d’adaptation |

|

Centre de ressources pour l’adaptation au changement climatique (plateforme) |

Recense les ressources pédagogiques pour informer les acteurs des enjeux du changement climatique et des solutions d’adaptation |

|

Outil de diagnostic pour l’adaptation au changement climatique (Banque de France) |

Permet à chaque entreprise de consulter, de manière confidentielle et gratuite, son exposition à plusieurs familles d’aléas (températures, précipitations, tempêtes, etc…) selon la TRACC |

|

Améliorer la connaissance des risques actuels et futurs et élaborer une stratégie d’adaptation |

|

|

OCARA pour PME (ADEME, Bpifrance, Carbone 4) |

Méthode de référence en accès libre et gratuit pour réaliser un diagnostic de vulnérabilité d’une entreprise sur sa chaîne de valeur |

|

Climadiag Expert (accompagnement) |

Permet de mesurer la climatosensibilité d’une entreprise aux risques climatiques. Les CCI sont de plus en plus nombreuses à y être formées et à proposer un accompagnement |

|

Diag’ Adaptation (ADEME, Bpifrance, Carbone4) |

Prestation de conseil destinée à accompagner individuellement les entreprises dans l’élaboration de leur plan d’adaptation (PME et ETI de moins de 500 salariés) sur la base de la méthode OCARA pour PME |

|

ACT Adaptation (ADEME) |

Méthodologie d’évaluation de la stratégie d’adaptation d’une entreprise, par l’analyse des risques physiques jusqu’à la gouvernance, en tenant compte de l’ensemble de la chaîne de valeur |

|

Financer et mettre en œuvre un plan d’action |

|

|

Certificats d’Économies d’Énergie (CEE) |

Dispositif de financement des économies d’énergie, dont |

|

Plateforme Transition Écologique |

Permet d’identifier facilement les aides publiques adaptées |

|

Prêt Vert garantie par l’État |

Prêt dédié aux TPE, PME et ETI, garanti par l’État, compris entre 50 000 € et 5 M €, en lien avec un cofinancement bancaire. Il a déjà permis de financer plus de 1700 investissements pour 704 M € avec un niveau de garantie de 427 M € |

|

Obligations Transition pour accompagner les PME et ETI dans leur transition |

Nouveau type d’obligations visant à financer les projets d’amélioration de la performance environnementale des entreprises. Les projets financés en matière d’adaptation peuvent porter sur des investissements en faveur de solutions fondées sur la nature |

|

Fonds Chaleur-Froid |

Doté de 800 M € en 2025, le fonds Chaleur-Froid, géré par l’Ademe, permet de financer des projets de froid géothermique et des réseaux chaud-froid |

|

Financement des Agences de l’eau |

Au-delà des projets de sobriété hydrique menés dans le cadre du Plan Eau national, les Agences de l’Eau financent des projets de dés-imperméabilisation et de gestion des eaux pluviales |

|

Appel à programmes CEE pour le rafraichissement dans les bâtiments tertiaires ou résidentiels |

Nouveau programme CEE « Adapt-Bati-Confort (ABC) pour soutenir jusqu’à 9 M € de projets, visant à animer et former jusqu’à 500 collectivités, 3 000 acteurs du bâtiment/de l’immobilier et de l’aménagement, et 300 prescripteurs et capitaliser et valoriser toutes les informations et enseignements vers le grand public, les élus, la presse en utilisant les réseaux sociaux et le site « Plus Fraîche Ma Ville » |

|

Développement des solutions du Génie Écologique |

L’État accompagne la structuration de la filière du génie écologique* pour développer des solutions fondées sur la nature (SfN) pour l’adaptation. La feuille de route nationale 2025-2030 vise notamment à en faire une priorité dans la commande publique et les appels d’offres. Pour les aménageurs, la structuration de cette filière est un levier pour sécuriser les projets d’aménagement par des solutions innovantes en matière de biodiversité, d’eau et de climat. * L’ingénierie et le génie écologique regroupent des bureaux d’études et entreprises de travaux spécialisées dans la restauration des milieux naturels : restaurer des zones humides, renaturer des friches industrielles, désimperméabiliser des sols en milieu urbain, ou encore lutter contre l’érosion côtière. Elles interviennent par exemple en compensation écologique liée aux aménagements ou réhabilitation de zones. |

« Les Thémas » de la DGE est une collection qui vise à apporter une analyse économique et un éclairage synthétique sur les politiques publiques relevant du champ de compétence de la Direction générale des Entreprises.