Automobile : orienter la demande vers des véhicules propres

Les Thémas de la DGE

La transition de la mobilité individuelle vers la motorisation électrique est un composant majeur de la trajectoire de décarbonation de l’économie : les émissions du transport routier (hors poids lourds) représentent à elles seules un quart des émissions de gaz à effet de serre de la France.

Cette transition implique une réorientation de la demande vers des véhicules plus vertueux sur le plan environnemental, autant pour les véhicules des ménages que pour les flottes des entreprises. La trajectoire de verdissement est enclenchée, tant du côté des ménages que des entreprises, atteignant 17 % des ventes de véhicules particuliers en 2024. Cette trajectoire accuse toutefois du retard vis-à-vis des objectifs de décarbonation définis par la Stratégie Nationale Bas-Carbone et par le Pacte vert européen, du fait d’obstacles dans le passage de la motorisation thermique à la motorisation électrique.

Les pouvoirs publics ont mis en place des dispositifs de soutien à la demande destinés à donner les bonnes incitations aux agents économiques. Du côté des ménages, les dispositifs prennent principalement la forme d’aides à l’achat de véhicules électriques, en privilégiant les modèles à faible empreinte carbone. Du côté des entreprises, l’incitation au verdissement passe par des obligations réglementaires et par des dispositifs fiscaux.

Ces dispositifs ont fortement évolué en 2024. La réforme des aides aux ménages début 2024, avec l’instauration de l’éco-score et le lancement associé du leasing social, a réorienté la demande des ménages vers des véhicules électriques au mode de production plus décarboné, le plus souvent fabriqués en Europe. La diminution de la part des modèles assemblés hors de l’UE dans les achats de véhicules électriques par les ménages observée en 2024 s’explique à environ 20 % par l’effet du dispositif de leasing social conditionné par l’éco-score, 40 % par l’effet prix du recentrage des aides sur les modèles existants et 40 % par des effets hors prix dont l’introduction de nouveaux modèles éligibles à l’éco-score. Pour les entreprises, l’instauration d’une taxe verdissement et la réforme des avantages en nature entraînent une accélération du verdissement des flottes en 2025.

PDF - 657.5 KB

L’électrification du parc de véhicules a déjà commencé et est en train d’accélérer

Les véhicules neufs électriques doivent passer de 17 % des ventes aujourd’hui à 66 % en 2030 pour tenir nos objectifs climatiques

Les émissions totales de gaz à effet de serre (GES) du transport routier baissent sans atteindre toutefois les objectifs fixés par la troisième Stratégie Nationale Bas-Carbone (SNBC 3). Selon le Centre interprofessionnel technique d’études de la pollution atmosphérique (Citepa), l’ensemble des véhicules en circulation, qu’ils soient détenus par des ménages ou des entreprises, représente près d’un tiers des émissions totales de gaz à effet de serre (GES) en France en 2024, soit 117 Mt CO2 e. Malgré une baisse de 1,2 % par rapport à 2023, cette réduction reste en-deçà de la trajectoire fixée par la SNBC 3, qui visait 111 Mt CO2 e pour 2024. Pour atteindre ce niveau, il aurait été nécessaire d’engager une réduction de l’ordre de 6,5 % sur un an, ce qui souligne l’ampleur des efforts à poursuivre pour respecter les objectifs climatiques nationaux.

La part de marché de l’électrique dans les achats de véhicules progresse mais reste en-dessous des objectifs inscrits dans la SNBC 3. En 2024, les véhicules particuliers (VP) électriques ont représenté 17 % des ventes de VP neufs en France, contre 10 % en 2021. Malgré cette progression importante, la part de marché de l’électrique dans les achats de véhicules particuliers neufs est en retard par rapport à l’objectif de 22 % en 2024 fixé par la SNBC 3.

Au niveau européen, le Pacte Vert prévoit l’interdiction de la vente de véhicules thermiques neufs à partir de 2035. (Cette interdiction porte également sur la vente de véhicules hybrides.) Afin de respecter la réglementation européenne, la part de marché de l’électrique dans les ventes de véhicules neufs devrait atteindre au moins 66 % en 2030, comme le prévoit la SNBC 3. Selon le Secrétariat général à la planification écologique (SGPE), entre 2020 et 2024, les achats de véhicules particuliers électriques neufs accusent un retard de plus de 300 000 VP électriques en cumulé entre 2020 et 2024 par rapport aux objectifs du plan.

L’atteinte des objectifs climatiques implique de tenir compte des conditions de production de ces véhicules électriques. Le bénéfice environnemental des véhicules électriques dépend des émissions associées au processus de production du véhicule et en particulier de sa batterie, et à l’acheminement du véhicule de son lieu de production vers son lieu de distribution. À véhicule équivalent, ces émissions varient fortement selon le lieu de fabrication du véhicule.

Enfin, d’autres leviers existent pour réduire les émissions du transport routier, en particulier la sobriété, via la réduction de la demande de déplacement en voiture, ou encore le report modal vers des alternatives plus durables comme les transports en commun, le vélo ou le covoiturage. La mise en oeuvre de ces mesures reste aujourd’hui limitée et leurs effets insuffisants au regard de l’ampleur des réductions d’émissions de GES attendues.

L’adoption de véhicules électriques par les ménages est en progression, mais se heurte à des enjeux de prix des véhicules

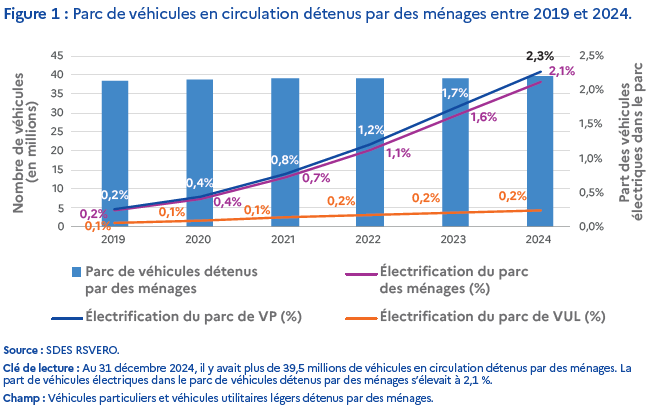

En 2024, parmi les 39,5 millions de véhicules en circulation détenus par les ménages, 2,1 % étaient des véhicules électriques. Depuis 2019, la part des véhicules électriques (Inclut les particuliers (VP) et des véhicules utilitaires légers (VUL)) détenus par des ménages est en progression continue malgré un léger ralentissement durant la crise sanitaire. Depuis la crise sanitaire, la proportion des véhicules électriques progresse à un rythme plus soutenu (cf. Figure 1). Le parc de véhicules détenus par des ménages est constitué à 92 % par des véhicules particuliers et à 8 % par des véhicules utilitaires légers (VUL).

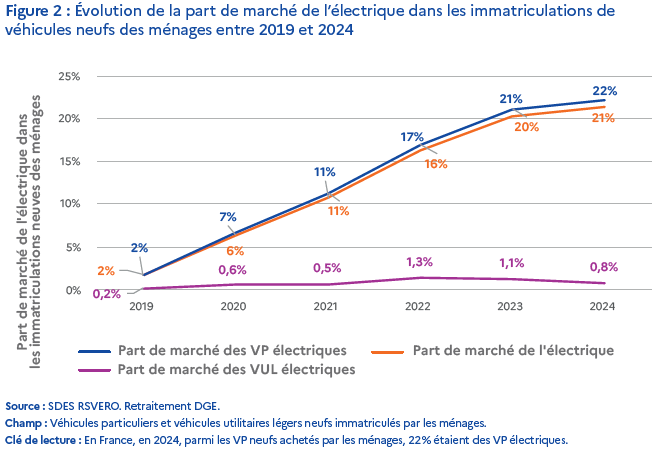

Entre 2019 et 2024, la part de l’électrique dans les achats de véhicules neufs des ménages a été multipliée par onze. Cette augmentation est principalement tirée par l’achat de véhicules particuliers électriques qui représente 22 % des achats de VP neufs en 2024 (cf. Figure 2).

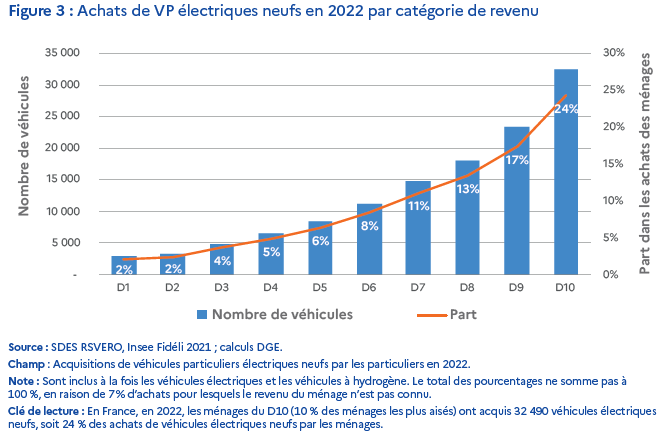

Parmi les ménages, les achats de véhicules électriques neufs sont principalement le fait des ménages aisés (du sixième au dixième décile de revenu – D6-D10). De manière plus générale, les ménages aisés ont davantage tendance à acheter des véhicules neufs, tandis que les ménages modestes se tournent en priorité vers le marché de l’occasion. La moitié des ménages les plus aisés (D6-D10) représente en 2022 près de 74 % des achats de VP électriques neufs de l’ensemble des ménages (dont 42 % pour les 20 % des ménages les plus aisés – D9-D10, cf. Figure 3).

Au vu de ce constat, le prix de vente des véhicules apparaît comme un obstacle dans la transition des ménages vers la motorisation électrique. L’écart de prix entre motorisations électrique et thermique ainsi que la faible disponibilité de véhicules électriques sur le marché de l’occasion rendent d’autant plus difficiles l’accès aux véhicules électriques pour les ménages modestes. Une récente note du Conseil d’Analyse Économique souligne l’importance du marché de l’occasion dans le verdissement du parc automobile. Les dispositifs incitant à l’achat de véhicules électriques neufs contribuent à alimenter à moyen terme le marché de l’occasion, ce qui rend les véhicules électriques plus accessibles aux ménages modestes.

Encadré 1 : le marché des voitures neuves en 2024

En France, en 2024, 1,75 million de voitures particulières neuves ont été immatriculées, soit un léger repli de 3 % par rapport aux 1,82 million de l’année 2023. Les personnes morales représentent plus de la moitié des immatriculations (53 %). Les véhicules électriques représentent 17 % des immatriculations, soit environ 296 000 véhicules. Les immatriculations de véhicules neufs électriques connaissent entre 2023 et 2024 une diminution du même ordre de grandeur que l’ensemble des immatriculations de véhicules neufs (-3 %).

Le classement des modèles ayant enregistré le plus d’immatriculations a fortement évolué entre 2023 et 2024, en lien avec l’évolution de la demande et la mise sur le marché par les constructeurs de nouveaux modèles en 2024 : Renault Scénic, Renault R5, Peugeot 3008, Volvo EX30, Citroën C3, BMW X2. De nouvelles versions de certains modèles existants sont également mis sur le marché, comme pour l’Opel Corsa ou la BMW X1. À l’inverse, certains modèles cessent d’être commercialisés, comme la Renault Zoé.

Les entreprises accusent encore un retard dans l’électrification de leurs achats de renouvellement de leurs flottes en 2024

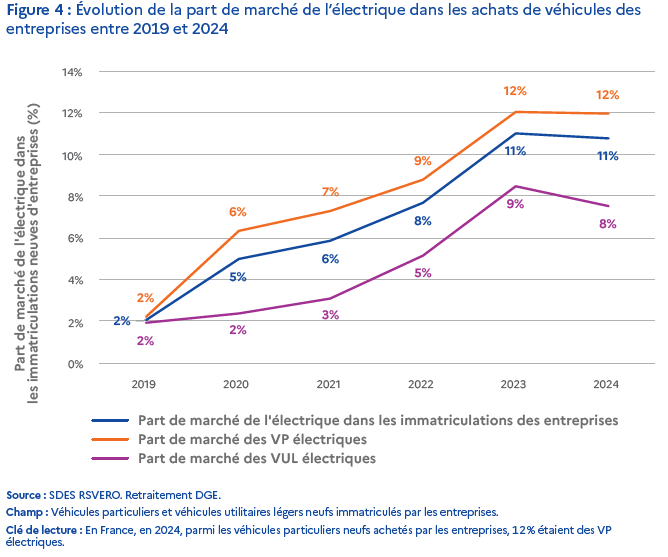

Les entreprises achètent peu de véhicules électriques neufs relativement aux ménages. Selon le service des données et études statistiques (SDES) du Ministère de la Transition écologique, les entreprises sont responsables chaque année de plus de 50 % des immatriculations de VP neufs en France. Or, la part de marché des véhicules électriques neufs est plus faible chez les entreprises que chez les ménages. En effet, en 2024, la part des VP électriques neufs achetés par les entreprises s’élevait à 12 %, alors qu’elle était de 22 % chez les ménages (cf. Figure 4).

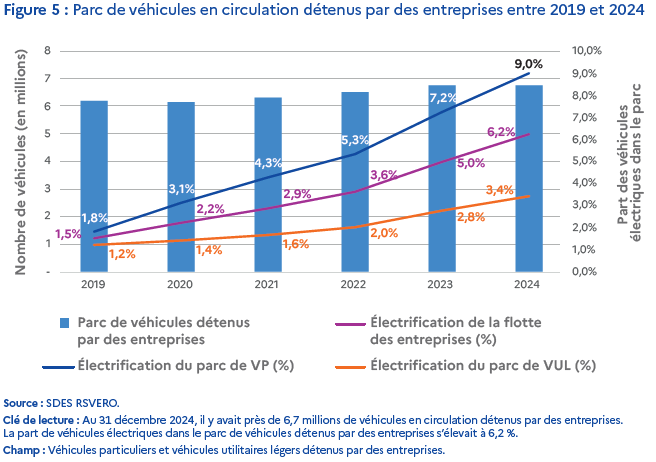

En 2024, la part des véhicules électriques était trois fois plus élevée dans les flottes d’entreprise que chez les ménages. En effet, en 2024, 9 % des VP appartenant à des entreprises sont électriques contre 2,3 % pour les ménages. Par ailleurs, environ 3,4 % des VUL appartenant à des entreprises sont électriques contre seulement 0,2 % pour les ménages (cf. Figure 5). La flotte de VP des entreprises est davantage électrifiée que la flotte de VUL, tandis que la flotte des entreprises est constituée à 50 % de véhicules particuliers, et à 50 % de véhicules utilitaires légers. L’écart d’électrification de véhicules neufs entre les VP et les VUL s’explique par l’augmentation de l’offre de modèles électriques de VP au fil des années, alors que l’offre de VUL électriques est moins développée. Celle-ci se renouvelle moins vite du fait des temps de développement plus élevés de ces véhicules. Malgré une part de marché des véhicules neufs électrique plus faible relativement aux ménages, les entreprises possèdent plus de véhicules électriques dans leurs flottes. Cela peut s’expliquer par le fait que les entreprises renouvellent plus fréquemment leurs véhicules que les ménages, de sorte qu’un taux plus faible de véhicules électriques dans les achats a suffi à électrifier une part plus importante du parc de véhicules détenus par les entreprises.

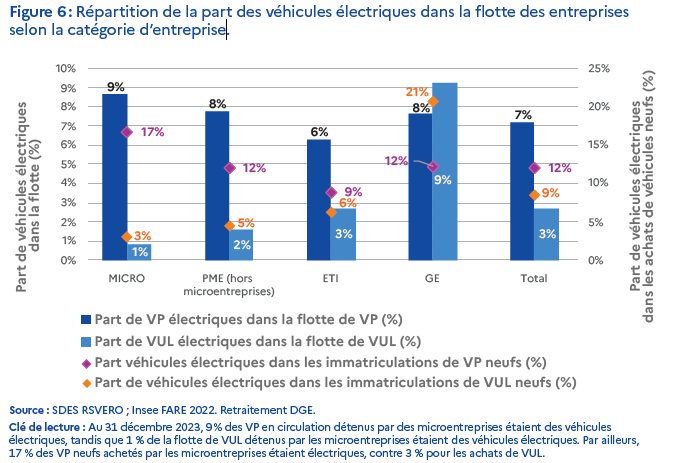

Si l’adoption de VP électriques est quasi identique quelle que soit la taille de l’entreprise, l’électrification des VUL est plus marquée au sein des grandes entreprises. En 2023, la part des VP électriques dans la flotte des entreprises est globalement similaire quelle que soit la catégorie d’entreprise, soit un taux d’électrification autour de 8 %. En ce qui concerne les VUL, les grandes entreprises ont électrifié 9 % de leur flotte (cf. Figure 6), soit environ cinq fois plus que les petites et moyennes entreprises (PME) (hors microentreprises). Cette tendance peut s’expliquer par le fait que les grandes entreprises disposent généralement de moyens financiers plus importants qui leur permettent d’absorber le surcoût d’acquisition des VUL électriques ainsi que de financer les investissements en infrastructures de recharge.

Cependant, les comportements en termes d’achat de VP neufs sont différents selon la catégorie d’entreprise. En effet, la part de l’électrique dans les immatriculations de VP neufs atteint 17 % pour les microentreprises, qui devancent les PME et les grandes entreprises (GE) à 12 %. La conduite du changement peut être plus difficile à mettre en place pour les plus grandes flottes et nécessite l’engagement des différentes parties prenantes autour d’une stratégie d’électrification permettant d’atteindre les économies d’échelle visées.

Les dispositifs de soutien à la demande de véhicules propres ont évolué pour en renforcer l’efficacité

Plusieurs outils de politique publique contribuent à réduire l’écart de prix entre véhicules électriques et thermiques

L’électrification du parc automobile s’inscrit dans l’objectif de décarbonation du secteur des transports dont elle est l’un des principaux leviers, comme le souligne le Conseil d’Analyse Économique. Ce levier peut être mobilisé au travers d’un mix d’outils visant à réduire l’écart des coûts totaux de possession (total cost of ownership, TCO) entre motorisations électrique et thermique et à soutenir le développement d’un marché pour les véhicules propres. Le TCO inclut le coût d’achat et le coût d’usage (consommation d’énergie, dépenses d’entretien, assurance). Les véhicules électriques ont un prix d’achat plus élevé que leurs équivalents thermiques et des coûts d’usage plus faibles. À l’heure actuelle, en l’absence d’aides publiques, les gains à l’usage ne suffisent généralement pas à compenser le surcoût à l’achat, comme l’a rappelé une récente étude de l’UFC Que Choisir. (Le différentiel de TCO dépend du type de véhicule et de l’usage qui en est fait, en particulier du nombre de km parcourus. L’étude souligne que pour la plupart des usages étudiés, le véhicule électrique reste plus onéreux pour le premier propriétaire.) Bien que le différentiel de TCO tende à diminuer, sous l’effet notamment du progrès technologique dans la motorisation électrique, les politiques publiques destinées à réduire ce différentiel restent pertinentes.

Le principal levier de politique publique en vigueur en France réside dans les aides directes à l’achat, destinées à réduire le coût d’acquisition d’un véhicule électrique. En ce sens, le dispositif du bonus écologique a été instauré suite au Grenelle de l’Environnement de 2007. Le montant unitaire du bonus et l’enveloppe budgétaire totale associée à ce programme ont progressivement augmenté, atteignant respectivement 7 000 euros et 1 milliard d’euros en 2024. En complément, la Prime à la Conversion (PAC, initialement nommée Prime à la Casse) a été introduite pour encourager le remplacement de véhicules anciens et polluants par des véhicules plus propres. Elle constitue ainsi une aide supplémentaire aux ménages pour lesquels l’acquisition d’un véhicule électrique est assortie du retrait d’un véhicule particulièrement polluant. Ce dispositif a été abrogé fin 2024.

Symétriquement, renchérir le coût d’acquisition des véhicules thermiques a également pour effet de réduire le différentiel de coût entre motorisations. Cela passe par un malus sur les véhicules thermiques qui se décline en un malus CO2 (Taxe sur les émissions de CO2 des véhicules de tourisme) et un malus masse (Taxe sur la masse en ordre de marche des véhicules de tourisme). Le montant du malus dépend donc à la fois du taux d’émissions de CO2 par kilomètre et de la masse en ordre de marche du véhicule. Le montant total du malus est plafonné à 60 000 euros.

Ces dispositifs ont fait l’objet de travaux d’évaluation de leur efficacité. Un rapport de l’Institut des Politiques Publiques met en évidence l’effet significatif du bonus-malus, en particulier à partir de l’année 2020. Ces dispositifs auraient contribué en 2021 à une baisse de 12 % du taux moyen d’émissions de CO2 et à une hausse de 3,9 points de la part de l’électrique dans les ventes de véhicules neufs. Les résultats suggèrent que l’effet sur le taux d’émissions est majoritairement dû au malus, tandis que l’effet sur la part de marché de l’électrique est principalement attribuable au bonus.

Les autres composantes de l’écart de TCO entre motorisations peuvent être réduites par la mobilisation d’outils spécifiques. Ainsi, des outils de politiques publiques visent à accélérer le déploiement des infrastructures de recharge (mise en place de bornes de recharge publiques, aides à l’installation d’une borne à domicile).

Le soutien à la demande des ménages cible les plus modestes et les véhicules au mode de production le plus vertueux

Cibler les ménages modestes et privilégier les véhicules ayant la plus faible empreinte carbone rend plus efficients les dispositifs d’aide à l’achat dans la poursuite des objectifs de décarbonation. Les récentes évolutions des dispositifs d’aides à l’achat de véhicules neufs suivent ces deux tendances.

Le ciblage des ménages modestes passe par un montant différencié du bonus écologique et de la PAC selon le revenu du bénéficiaire. En 2024, le montant du bonus écologique variait de 4 000 euros à 7 000 euros selon le revenu du ménage bénéficiaire. Avant sa suppression fin 2024, la PAC était réservée aux ménages des déciles D1 à D8, avec un montant allant de 1 500 euros à 5 000 euros. En outre, ces dispositifs excluent les véhicules les plus onéreux. (En 2023 et 2024, les véhicules électriques de prix supérieur à 47 000 euros sont exclus des aides.) Face à la persistance d’une contrainte financière pour les ménages modestes dans l’accès aux véhicules neufs électriques, un dispositif de leasing social a été instauré en 2024. Ce dernier s’adresse exclusivement aux ménages à bas revenus et permet aux bénéficiaires de

louer en longue durée un véhicule particulier à un coût réduit (moins de 150 euros par mois, services inclus). La spécificité de ce dispositif est qu’il touche plusieurs composantes du TCO, dans la mesure où des services comme l’assurance sont inclus dans le loyer mensuel.

Concernant la nature des véhicules financés, les dispositifs d’aide à l’achat se sont montrés de plus en plus exigeants quant à la performance environnementale des véhicules. Cette performance environnementale se mesure par l’empreinte carbone, c’est-à-dire les émissions associées à l’ensemble du cycle de vie du véhicule. Dès 2023, les véhicules hybrides rechargeables ont été exclus des aides, ce qui a restreint les aides aux seuls VP neufs électriques. Un changement majeur est intervenu en décembre 2023, avec la mise en place de l’écoconditionnalité dans l’attribution des aides à l’achat. Il s’agit d’un recentrage des aides à l’achat sur les véhicules affichant le meilleur bilan environnemental. La plupart de ces modèles sont fabriqués sur le sol européen, mais certains modèles extra-européens, pour lesquels les constructeurs ont privilégié une conception et un mode de production plus sobres, continuent de bénéficier des aides. Les évolutions les plus récentes des dispositifs d’aide poursuivent cette tendance. Ainsi, depuis le 1er octobre 2025, les véhicules fabriqués en Europe équipés d’une batterie également produite en Europe ont droit à une aide à l’achat ou à la location majorée de 1 000 euros.

Les entreprises font face à des obligations réglementaires et à des incitations fiscales renforcées

L’utilisation d’outils réglementaires et fiscaux se justifie pour accélérer la transition énergétique et réorienter les choix d’investissement des entreprises. Contrairement aux ménages qui sont contraints financièrement et doivent être accompagnés par des dispositifs de soutien adaptés tels que les aides à l’achat, les plus grandes entreprises disposent généralement de plus de marges de manœuvre de trésorerie et raisonnent sur des horizons de rentabilité plus longs. Les objectifs réglementaires de verdissement de leurs flottes et les instruments fiscaux incitatifs sont par conséquent des outils adaptés pour accélérer la décarbonation des flottes d’entreprise.

La loi d’orientation des mobilités (LOM) de 2019 introduit des obligations de verdissement progressif des flottes pour les entreprises qui détiennent plus de 100 véhicules. Elle instaure dès 2022, des quotas croissants de véhicules à faibles émissions dans le renouvellement des flottes. Cette mesure avait pour objectif de mobiliser les entreprises, qui représentent une grande partie des immatriculations de véhicules neufs, dans la transition énergétique. Cependant, en l’absence de contrôles et de sanctions, près de 60 % des entreprises soumises aux obligations de la LOM n’atteignaient pas les cibles fixées en 2023.

Pour accélérer l’électrification des véhicules et faire respecter les obligations de verdissement des flottes d’entreprises introduites par la LOM, la taxe annuelle incitative (TAI) relative à l’acquisition de véhicules légers à faibles émissions a été mise en place par la Loi de Finances 2025 et est entrée en vigueur le 1er mars 2025. Cette TAI a été créée dans le but d’accélérer la transition énergétique du parc de véhicules des entreprises en pénalisant les entreprises qui gardent une part trop importante de véhicules thermiques dans leur flotte. À l’inverse, plus les entreprises intègrent des véhicules électriques ou hybrides rechargeables dans leur flotte, plus le montant de taxe qu’elles paient sera faible, voire nul si elles respectent les cibles de véhicules propres fixées dans la loi. Par son caractère incitatif, l’objectif de la taxe n’est pas de sanctionner mais d’orienter les choix d’investissement des entreprises vers des véhicules plus propres, afin d’accélérer la transition énergétique.

La réforme des avantages en nature, entrée en vigueur en 2025, modernise le dispositif d’évaluation des biens et services mis à disposition des salariés par leur employeur, en particulier les véhicules de fonction. Elle maintient une fiscalité plus favorable pour les voitures électriques éco-scorées, en abaissant la base de calcul de l’avantage en nature et en ajustant les plafonds de valorisation. Cette évolution vise à renforcer l’attractivité des véhicules propres dans les politiques de mobilité des entreprises.

Encadré 2 : l’éco-score, instrument de l’écoconditionnalité des aides

Le score environnemental, ou éco-score, se trouve défini dans le code de l’énergie et précisé dans l’arrêté du 7 octobre 2023. Il est l’instrument réglementaire utilisé pour instaurer un critère d’écoconditionnalité dans les aides à l’achat de véhicules électriques neufs à partir de 2024.

L’éco-score mesure l’empreinte carbone de chaque modèle de véhicule électrique en calculant les émissions associées à chaque étape du cycle de vie : production des matériaux consommés pour la fabrication du véhicule, en particulier les métaux ferreux et l’aluminium ; production de la batterie ; transformations intermédiaires et assemblage du véhicule ; acheminement du véhicule du site de fabrication au site de

distribution.

La localisation des étapes du processus de production a un effet direct sur le score environnemental. En effet, les facteurs d’émission et les émissions liées à l’acheminement varient selon le site de production, en fonction des distances à parcourir, du mix énergétique local ou des méthodes de production utilisées. (Le facteur d’émission est un coefficient qui correspond au taux moyen d’émissions de GES induites pour générer une unité d’un produit ou d’une activité.) Les véhicules fabriqués sur le sol européen bénéficient généralement d’un meilleur éco-score en raison d’un mix énergétique plus décarboné et à de moindres distances entre les lieux de fabrication et de distribution. Des modèles extra-européens peuvent toutefois atteindre un niveau d’éco-score suffisant pour garantir l’éligibilité aux aides. C’est le cas de plusieurs modèles assemblés sur le continent asiatique, notamment des marques Mazda ou Hyundai. Cela s’explique par des choix volontaristes des constructeurs en matière de décarbonation de leur processus de production.

L’atteinte d’un score environnemental minimal est devenue l’un des critères d’éligibilité aux dispositifs d’aide à l’achat de véhicules électriques (bonus écologique, PAC et leasing social). Ce critère intervient également dans le calcul de la taxe annuelle incitative au verdissement des flottes d’entreprises et le calcul des cotisations dues au titre des avantages en nature.

Depuis 2024, plusieurs mesures majeures sont entrées en vigueur avec de premiers résultats notables

La mise en place de la première vague de leasing social a bénéficié à près de 50 000 ménages

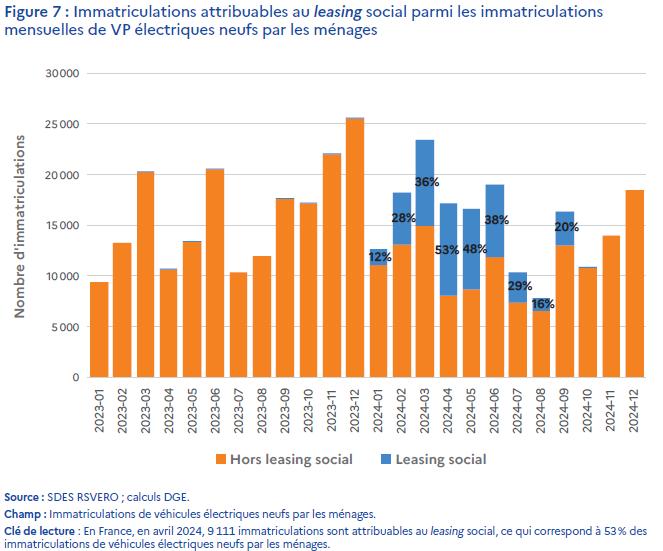

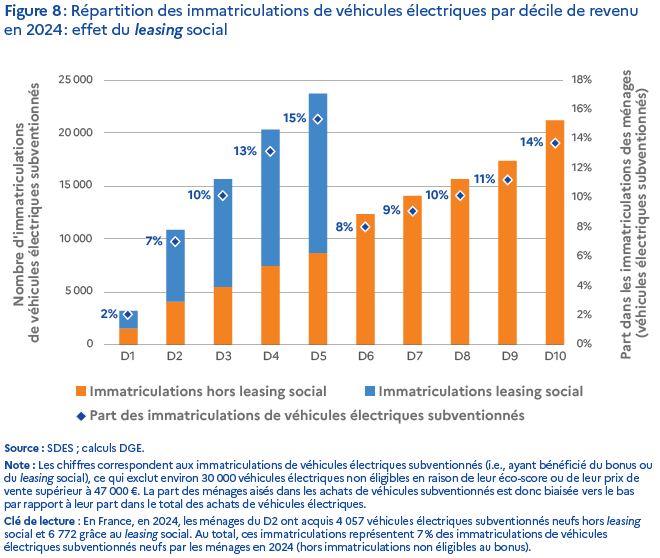

Le leasing social a été instauré le 1er janvier 2024. Face à l’afflux de demandes, le guichet a été clôturé dès février 2024, une fois atteint le nombre de 50 000 demandes. La livraison des véhicules concernés s’est étalée jusqu’à septembre 2024. D’après les données fournies par l’Agence des Services et de Paiement (ASP), 47 000 dossiers de leasing ont été financés. (Entre la fermeture du guichet et la livraison des véhicules, certains dossiers ont été abandonnés du fait notamment de livraisons trop tardives, de décès ou d’incapacités à financer le véhicule.) Les principaux modèles bénéficiaires sont la Peugeot 208 (12 000 véhicules), la Renault Megane (6 000 véhicules), la Peugeot 2008 (5 000 véhicules), la Renault Twingo (5 000 véhicules) et la Citroën C4 (3 000 véhicules). Les immatriculations liées au leasing représentent près d’un quart des immatriculations de véhicules électriques neufs par les ménages en 2024. Cette proportion est encore plus élevée dans les mois où sont livrés les véhicules financés par le leasing social (cf. Figure 7).

Le leasing social parvient à favoriser l’accès des ménages modestes au véhicule électrique. La répartition des acquisitions de véhicules électriques par catégorie de revenus révèle un effet significatif sur les ménages des déciles D1-D5 (cf. Figure 8), qui sont les seuls éligibles à ce dispositif. En 2024, les déciles D1-D5 représentent 48 % des immatriculations de véhicules électriques subventionnés (via le bonus ou le leasing social) par les ménages, soit bien plus que leur proportion dans les immatriculations hors leasing (25 %), qui apparaît assez proche de la part qu’ils représentaient en 2022 (19 %). L’effet du leasing social semble le plus fort pour les ménages appartenant aux déciles D3-D5, ce qui suggère que ce dispositif ne lève pas tous les freins à l’achat de véhicules électriques neufs pour les ménages les plus précaires.

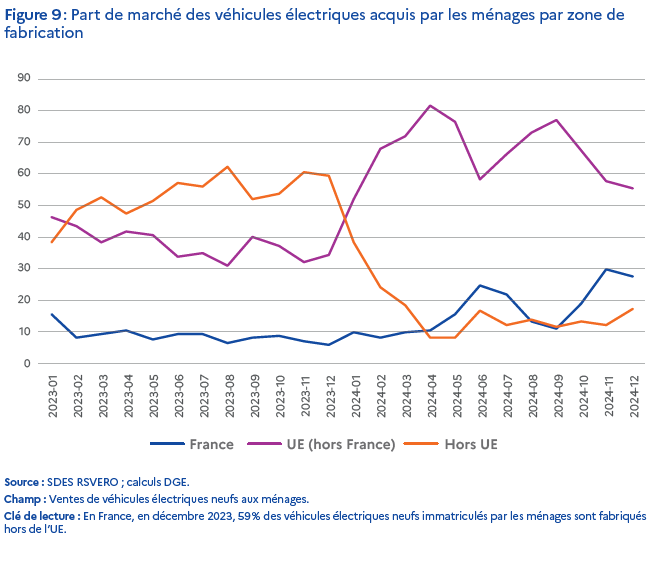

Les modèles bénéficiaires du leasing social doivent respecter le même critère d’éco-score que pour l’éligibilité au bonus écologique. Pour la vague 2024, ils sont tous fabriqués en Europe, et, pour 18 % d’entre eux, en France. Cela signifie que ce dispositif a contribué à augmenter la part de marché des véhicules fabriqués en Europe, et a fortiori en France. Dans un scénario contrefactuel où les ménages bénéficiaires du leasing n’auraient pas acheté de véhicule électrique neuf, ou auraient acquis un véhicule en suivant la même distribution que les achats non financés par le leasing social, la part de marché des véhicules électriques extraeuropéens aurait été 3,5 points plus élevée. Le leasing social a donc potentiellement entraîné un report de la demande de véhicules électriques neufs de l’ordre de 3,5 points des véhicules extra-européens vers les véhicules européens.

Le succès de cette première édition du leasing social a conduit à une reconduction de ce dispositif en 2025. La seconde édition a été ouverte le 30 septembre 2025. L’évolution de l’offre a notamment amené des modèles extra-européens à devenir éligibles à ce dispositif.

La création de l’éco-score a provoqué une réorientation significative de la demande vers les véhicules fabriqués en Europe

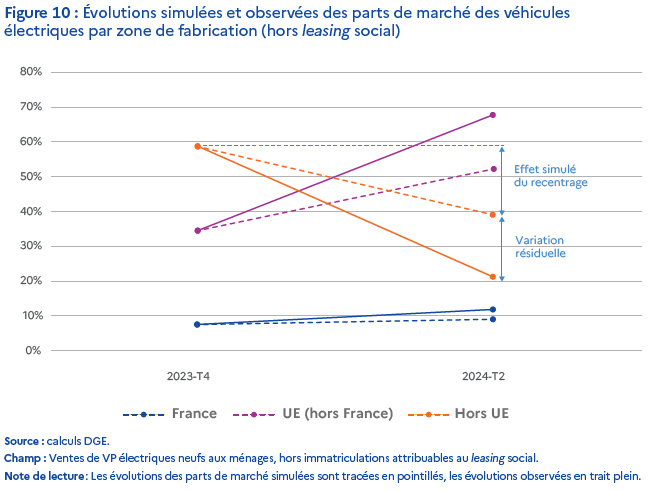

Le recentrage des aides à l’achat a entraîné l’exclusion des véhicules électriques ayant un score environnemental insuffisant, ce qui s’est traduit par une variation dans le prix relatif des modèles et in fine dans la demande qui leur est adressée. La plupart des véhicules extra-européens s’est retrouvée inéligible, ce qui a transformé la répartition des achats de véhicules électriques neufs achetés en France en 2024. Les données d’immatriculations montrent en effet un effondrement de la part de marché des véhicules extra-européens, au profit des véhicules fabriqués dans l’UE (cf. Figure 9). À partir des variations de prix induites par le recentrage et d’hypothèses sur l’élasticité-prix de la demande, il est possible d’estimer la part attribuable au recentrage dans les variations observées.

La méthode d’évaluation simule l’effet prix du recentrage sur les parts de marché des modèles de véhicules électriques commercialisés fin 2023 (cf. Encadré 2). Les évolutions simulées sont comparées aux

évolutions observées suite au recentrage, après déduction des immatriculations attribuables au leasing social. Après agrégation par zone de fabrication, cette approche permet d’estimer la part de l’évolution dans l’origine géographique des véhicules électriques neufs qui est attribuable à l’effet prix du recentrage. Sous une hypothèse relativement prudente en termes d’élasticité-prix de la demande, l’effet prix du recentrage explique environ la moitié des variations observées dans l’origine géographique des véhicules (cf. Figure 10). Ce pouvoir explicatif est néanmoins plus faible pour le cas spécifique de la hausse de la part de marché des véhicules made in France (de l’ordre d’un tiers). En supposant une élasticité-prix des consommateurs plus élevée, le modèle permet d’expliquer une plus grande part des évolutions observées. Le bonus éco-scoré aurait ainsi permis de réorienter efficacement la demande vers les modèles à moindre empreinte environnementale produits en Europe, en diminuant leur prix relatif.

Au-delà de l’effet prix induit par l’éco-score, d’autres facteurs ont pu influencer les décisions d’achat. Tout d’abord, l’instauration de l’écoconditionnalité peut avoir un effet hors-prix, c’est-à-dire un effet non monétaire qui passe par la dégradation d’image associée au fait de perdre l’éligibilité aux aides et d’être catégorisé comme « véhicule électrique polluant ». Ensuite, l’évolution de l’offre, dépendante des stratégies des constructeurs, joue aussi un rôle dans l’évolution des parts de marché. La mise sur le marché de nouveaux modèles éco-scorés, ou de nouvelles versions de modèles existants, peut capter une part significative de la demande si ces modèles sont perçus comme plus performants et attractifs par les consommateurs. À l’inverse, le vieillissement ou la fin de commercialisation d’autres modèles accélère la diminution de leur part de marché. Parmi les nouveaux modèles mis sur le marché début 2024, ceux fabriqués en France (Renault Scénic et Peugeot 3008) apparaissent particulièrement performants : leurs immatriculations représentent au T2 2024 plus de la moitié des immatriculations des nouveaux modèles de véhicules électriques, et correspondent à elles seules à 4,7 % des immatriculations de véhicules électriques neufs par les ménages. On observe le même phénomène fin 2024 : les véhicules électriques fabriqués en France enregistrent une hausse de leur part de marché de l’ordre de 10 points au T4 2024, alors que la Renault R5 – modèle fabriqué en France et éligible au bonus – est mise sur le marché. Ces nouveaux modèles éligibles à l’éco-score se substituent en partie à d’autres modèles français en déclin, mais ont au total pris des parts de marché aux véhicules importés.

En résumé, les changements intervenus dans les dispositifs d’aide à l’achat expliquent la majorité de l’évolution dans l’origine géographique des véhicules électriques immatriculés par les ménages en 2024. La baisse de part de marché des véhicules extra-européens en 2024 est due à 20 % au leasing, à 40 % à l’effet prix du recentrage des aides à l’achat (sous une hypothèse d’élasticité-prix conservatrice) et le reste de la baisse est dû aux effets hors prix et facteurs extérieurs. Les effets hors prix sont particulièrement importants dans le cas des véhicules made in France : la hausse de la part de marché des modèles made in France s’explique davantage par la concomitance entre l’évolution des aides, bénéfique aux modèles fabriqués en France, et la mise sur le marché de nouveaux modèles éligibles à l’éco-score performants. Ce résultat souligne la complémentarité entre des aides bien ciblées et une offre locale éligible à l’éco-score et compétitive pour atteindre les objectifs de décarbonation du parc automobile, au moyen de véhicules électriques au mode de production plus vertueux.

Encadré 3 : modélisation de l’évolution des parts de marché

La modélisation consiste à simuler les variations de parts de marché des modèles de véhicules électriques suite au recentrage des aides. Ces parts de marché simulées sont ensuite comparées aux parts de marché observées, après avoir retranché les immatriculations attribuables au leasing social. L’analyse inclut uniquement les ventes de véhicules particuliers (excluant donc les véhicules utilitaires). En raison d’une période de transition dans la mise en place du recentrage, les phases pré- et post-recentrage correspondent au T4 2023 et au T2 2024. (Jusqu’au 15/03/2024, les véhicules électriques non-éco-scorés immatriculés pouvaient bénéficier des aides à l’achat, à condition d’avoir été commandés avant le 15/12/2023 (date de parution du décret). Le T2 2024 se situe donc après la fin de cette période de transition.)

En raison des montants différenciés des aides selon le revenu du ménage bénéficiaire, l’analyse est menée séparément pour chaque catégorie de ménages. La modélisation suit les étapes suivantes : calcul de la part de marché des modèles de véhicules électriques neufs sur la période pré-recentrage (T4 2023) ; estimation de la variation de prix induite par l’évolution des aides pour chacun des modèles commercialisés durant la période pré-recentrage ; calcul de la part de marché post-recentrage de chaque modèle, à partir des parts de marché pré-recentrage, des variations de prix et de l’élasticité-prix de la demande.

Le paramètre central de l’analyse est l’élasticité-prix de la demande, c’est-à-dire l’effet d’une variation du prix d’un modèle sur la demande adressée à ce modèle. Il est calibré à partir d’une étude menée par l’Institut des Politiques Publiques sur les achats de véhicules neufs par les ménages, qui trouve une semi-élasticité de 0,11 (une hausse du prix de vente de 1 000 € est associée à une baisse de la demande de l’ordre de 11 %) mais ne distingue pas les acheteurs selon leur niveau de revenu. Pour tenir compte de la plus grande sensibilité au prix des ménages modestes, la semi-élasticité est différenciée de façon à ce que l’élasticité moyenne, pondérée par la part de chaque catégorie dans les achats de véhicules neufs, corresponde à l’estimation de l’IPP : 0,25 pour les ménages des D1-D5, 0,11 pour les D6-D8 et 0,02 pour les D9-D10. Au vu de la littérature existante et des résultats de la réplication de leur méthode sur des données d’autres pays qui donnent des élasticités plus élevées, les auteurs considèrent le chiffre de 0,11 conservateur. La robustesse des résultats a été testée en supposant une élasticité plus élevée.

Cette méthode estime le seul effet prix, elle présente donc plusieurs limites liées aux réactions des agents et aux facteurs extérieurs non-modélisés. Elle suppose une substituabilité entre les modèles de véhicules électriques neufs, sans substitution vers les autres motorisations ou vers l’occasion. Elle suppose une offre fixe, en termes de modèles existants et de prix de vente (hors aides à l’achat). Enfin, l’évolution des préférences des consommateurs, de leur perception des véhicules, n’est pas modélisée.

L’électrification des flottes d’entreprises accélère en 2025 avec la taxe verdissement et la réforme des avantages en nature

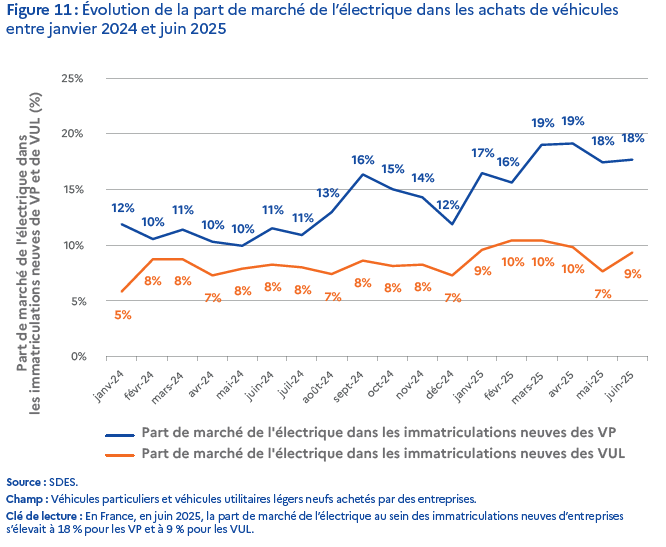

Depuis janvier 2025, la part de marché des véhicules électriques dans les immatriculations neuves des entreprises connaît une nette progression. Au cours de l’année 2024, la part de marché de l’électrique dans les immatriculations neuves de VP des entreprises s’élevait en moyenne à 12 % et à 7 % pour les VUL (cf. Figure 11). La part de marché des VP électriques a nettement augmenté en début d’année 2025, pour atteindre 18 % en juin. En ce qui concerne les VUL, la part de marché de l’électrique a atteint les 10 % en début d’année 2025. Cette dynamique s’inscrit dans une tendance générale de croissance du marché des véhicules électriques, portée notamment par la modification de réglementations et le renforcement d’incitations fiscales visant à encourager l’électrification des flottes.

« Les Thémas » de la DGE est une collection qui vise à apporter une analyse économique et un éclairage synthétique sur les politiques publiques relevant du champ de compétence de la Direction générale des Entreprises.