L’industrie du jeu vidéo en France : tissu économique et compétitivité

Les dossiers de la DGE

Avec un chiffre d’affaires estimé à environ 5 Mds €, l’industrie française du jeu vidéo, en crise au début des années 2000, est aujourd’hui l’une des plus dynamiques en Europe et dans le monde. Troisième producteur européen de jeux vidéo, la filière s’appuie sur un écosystème structuré et actif, avec un leader mondial, Ubisoft, un cœur industriel de 575 studios, éditeurs et distributeurs, 11 900 emplois et des écoles de formation ayant une excellente réputation internationale. Ces atouts déterminent la capacité de l’industrie française à prendre des parts de marché à l’international, dans un environnement fortement concurrentiel. La trajectoire de croissance du secteur est corrélée à la mise en place et l’amélioration, depuis 2008, de plusieurs dispositifs de soutien au jeu vidéo notamment le crédit d’impôt jeu vidéo (CIJV) et le fonds d’aide au jeu vidéo (FAJV).

La Direction générale des Entreprises (DGE) et le Centre national du cinéma et de l’image animée (CNC), en collaboration avec le Syndicat des éditeurs de logiciels de loisirs (SELL) et le Syndicat national du jeu vidéo (SNJV), publient la synthèse et l’infographie de l’étude Pipame « L’industrie du jeu vidéo en France : tissu économique et compétitivité », conduite par le cabinet PricewaterhouseCoopers Advisory (PWC) de septembre 2019 à octobre 2020.

L’étude a produit des données quantitatives (exploitation d’une base de données et de ressources documentaires) et qualitatives (réalisation d’entretiens et d’un atelier de réflexion) permettant d’établir un état des lieux de l’industrie du jeu vidéo en France, de son évolution, de son positionnement international et d’identifier les freins et leviers pesant sur le développement du secteur. Elle servira de base à la réflexion des pouvoirs publics pour l’élaboration d’une feuille de route visant le renforcement de la compétitivité et de l’attractivité de la filière française du jeu vidéo.

L’étude met en lumière dans ses principaux enseignements que le secteur est l’un des plus dynamiques de notre économie et dispose de nombreux atouts pour continuer à se développer :

- En 2018, la filière compte 960 acteurs économiques employant 11 900 personnes, soit une croissance annuelle de 9% depuis 10 ans ;

- Avec une croissance du chiffre d’affaires des studios de production de 118% en 10 ans, l’industrie française du jeu vidéo est portée par une capacité de production qui s’est fortement renforcée et qui repose sur un juste équilibre entre innovation technologique et création artistique ;

- La France dispose d’un système de formation de grande qualité, avec plus de 130 organismes de formation au jeu vidéo, qui bénéficie d’une excellente réputation dans le monde avec une présence régulière des écoles de jeu vidéo françaises dans les classements les plus prestigieux de l’industrie ;

- Dans un contexte de forte concurrence internationale, plus de 10% des jeux vendus en France sont produits par des entreprises implantées en France ;

- Le secteur est ancré dans l’innovation tant par ses processus créatifs que par ses modèles de commercialisation : l’intelligence artificielle et la réalité étendue ont des cas d’usage concrets dans l’industrie et un potentiel d’exploitation future important ;

- L’accompagnement des pouvoirs publics en particulier le CIJV et le FAJV, a un impact positif pour la création de propriété intellectuelle, pour l’emploi et comme levier financier pour 97 % des studios interrogés (représentant 65% des emplois du secteur).

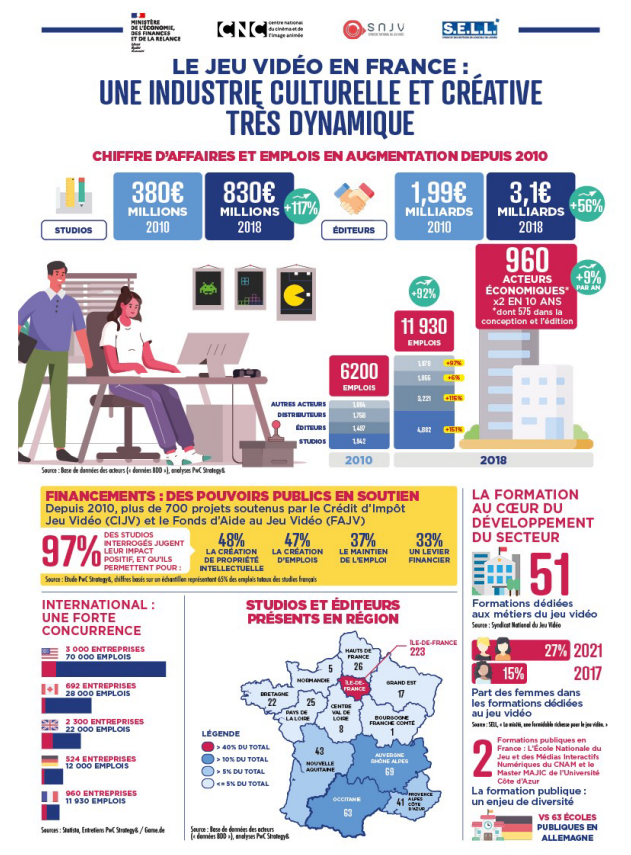

LE JEU VIDÉO EN FRANCE : UNE INDUSTRIE CULTURELLE ET CRÉATIVE

TRÈS DYNAMIQUE

1. Chiffres d’affaires et emplois en augmentation depuis 10 ans (source :

base de données des acteurs (« données BDD »), analyses PwC Strategy&)

Le chiffre d’affaires des studios est passé d’environ 380 millions d’euros en 2010 à

830 millions d’euros en 2018, soit une croissance de 117%. Le chiffre d’affaires des

éditeurs est passé d’environ 2,0 milliards d’euros en 2010 à 3,1 milliards d’euros en

2018, soit une croissance de 56%. Le nombre d’emplois dans l’industrie a cru de

192% entre 2010 et 2018. La filière compte 960 acteurs économiques, dont 575 dans

la conception et l’édition. Ce chiffre a cru de 9% par an en moyenne entre 2010 et

2018 et a été multiplié par 2 entre 2010 et 2018.

En 2010 La filière du jeu vidéo employait 6 200 personnes réparties de la manière

suivante :

- 1 942 personnes pour les studios

- 1 497 personnes pour les éditeurs

- 1 758 personnes pour les distributeurs

- 1 004 personnes pour les autres acteurs

En 2018 la filière compte 11 930 personnes réparties de la manière suivante :

- 4 882 personnes pour les studios (soit une croissance de 151%)

- 3 221 personnes pour les éditeurs (soit une croissance de 115%)

- 1 855 personnes pour les distributeurs (soit une croissance de 6%)

- 1 978 personnes pour les autres acteurs (soit une croissance de 97%)

2. Financements : des pouvoirs publics en soutien (source : étude PwC Strategy&, chiffres basés sur un échantillon représentant 65% des emplois totaux des studios français)

Depuis 2010, plus de 700 projets soutenus par le Crédit d’Impôt Jeu Vidéo (CIJV) et

le Fonds d’Aide au Jeu Vidéo (FAJV). 97% des studios interrogés jugent que ces

dispositifs ont un impact positif. En effet, ils contribuent à :

- la création de propriété intellectuelle pour 48 % des répondants

- la création d’emplois pour 47% des répondants

- au maintien de l’emploi pour 37% des répondants

- ces dispositifs sont également un levier pour 33% des répondants

3. Studios et Editeurs présents en régions (source : base de données des

acteurs (« données BDD »), analyses PwC Strategy&)

Les studios et éditeurs français sont présents sur l’ensemble du territoire, avec une

plus forte concentration en Ile-de-France (supérieur à 40%) suivie par les régions

Occitanie et Auvergne Rhône Alpes (supérieur à 10%) et la région Occitanie

(supérieur à 5%). Pour les autres régions le pourcentage est inférieur ou égal à 5%.

Voici la répartition par région du nombre de studios et d’éditeurs :

- Auvergne-Rhône-Alpes : 69

- Bourgogne-Franche-Comté : 1

- Bretagne : 22

- Centre-Val de Loire : 8

- Grand Est : 17

- Hauts-de-France : 26

- Île-de-France : 223

- Normandie : 5

- Nouvelle-Aquitaine : 43

- Occitanie : 63

- Pays de la Loire : 25

- Provence-Alpes-Côte d'Azur : 41

4. La formation au cœur du développement du secteur

- La France compte 51 formations dédiées aux métiers du jeu vidéo (source

Syndicat National du Jeu Vidéo) - La part des femmes dans les formations dédiées au jeu vidéo est passée de

15% en 2017 à 27% en 2021 (source : SELL, « La mixité, une formidable

richesse pour le jeu vidéo. ») - La formation publique est un enjeu de diversité : La France compte 2

formations publiques (L’Ecole Nationale du Jeu Vidéo et des Médias

Interactifs Numériques du CNAM et le master MAJIC de l’université Côte

d’Azur) contre 63 écoles publiques en Allemagne

5. International : Une forte concurrence (source : Statista, Entretiens PwC

Strategy& /Game.de)

Voici une comparaison entre la France et 4 pays actifs dans l’industrie (nombre

d’entreprises et nombre d’emplois) :

- L’Allemagne compte 524 entreprises et 12 000 emplois

- Le Canada compte 692 entreprises et 28 000 emplois

- Les Etats-Unis comptent 3 000 entreprises et 70 000 emplois

- La France compte 960 entreprises et 10 000 emplois

- Le Royaume-Uni compte 2 300 entreprises et 22 000 emplois

Télécharger la synthèse de l'étude

PDF - 6 343.5 KB